Договор купли продажи кредитного автомобиля образец

Договор купли продажи залогового автомобиля образец

Если транспортное средство находится в залоге у кредитной организации, это вовсе не означает, что оно «выключено» из гражданского оборота. Cделки с автомобилями, которые находятся в залоге, успешно совершаются – транспорт покупается и продается, нужно только учесть некоторые нюансы.

Так, если продавец не рассчитается до момента продажи залогового авто с банком, то обременение вместе с автомобилем перейдет уже новому владельцу. При этом на совершение подобной операции необходимо получить согласие банка.

Если покупателя устраивает вариант приобретение находящегося в залоге транспорта, например, продавец уступает подобное имущество по цене, ниже рыночной, тогда стороны должны подготовить для перехода права собственности договор купли-продажи.

Несмотря на то, что закон не требует обязательного нотариального удостоверения подобной категории сделок, к услугам нотариуса лучше все же прибегнуть, дабы минимизировать риски.

Образец типового договора купли-продажи залогового автомобиля

По своей юридической конструкции договор купли-продажи залогового автомобиля ничем не отличается от обычного подобного договора по купле-продаже транспорта, который залоговыми обязательствами не обременен.

Отличие будет только в том, что для возможности продавцу реализовать авто, требуется получить предварительное разрешение на сделку от банка.

На практике стороны могут также предусмотреть следующий вариант развития событий:

- Покупатель переводит деньги на погашение кредита продавцу;

- Продавец погашает кредит и получает от банка подтверждение, что автомобиль больше в залоге не находится.

Таким образом, покупатель приобретает «чистый» от прав третьих лиц транспорт.

Скачать бланк договора купли-продажи залогового автомобиля.

Каким образом это оформить документально?

Если выбран вариант, что залог погашается за деньги покупателя, тогда стороны могут предварительно оформить, например, договор беспроцентного займа, уменьшив впоследствии на его стоимость цену передаваемого по договору купли-продажи автомобиля.

В том же случае, если залог будет сохранен, то правопреемником по договору залога станет уже новый собственник авто.

При любом варианте, сам договор купли-продажи надлежит составить в полном соответствии с законодательством, прописав в нем всю необходимую информацию:

- Дата и место составления договора;

- Сведения о сторонах сделки;

- Предмет соглашения и идентификация предмета, а именно, передаваемый автомобиль.

Предмет – это существенное условие сделки, следовательно, сведения о нем нужно указывать максимально полные, в частности, указав:

- марку и модель авто;

- год выпуска, производителя;

- VIN;

- номер двигателя;

- цвет;

- иные сведения из ПТС, а также реквизиты самого ПТС.

Здесь же следует написать, на основании, каких документов продавец владеет данным автомобилем.

- Информация о том, является ли автомобиль предметом обременения. Если да, то прописывается, что авто в залоге у банка (залогодержатель идентифицируется), и что права и обязанности по договору залога переходят покупателю;

Если прав третьих лиц на авто нет, об этом делается соответствующая запись в договоре.

- 5) Цена и порядок расчетов, сроки оплаты;

- 6) Права и обязанности сторон;

- 7) Ответственность сторон и обстоятельства непреодолимой силы, исключающие ответственность;

- 8) Порядок расторжения договора;

- 9) Иные условия;

- 10) Реквизиты и подписи сторон.

Договор диспозитивен и стороны вольны включать в него все требуемые условия, главное, чтобы они не вступали в конфликт с законодательством.

Нюансы покупки залогового автомобиля

При покупке залогового автомобиля есть определенные риски, в частности:

- Осуществление продажи авто без согласия банка, что может привести к изъятию предмета залога. Покупатель, не знавший о залоге, рискует быть втянутым в долгие судебные разбирательства;

- Отказ продавца от сделки после погашения покупателем кредита. Чтобы этого избежать этого, продавцом лучше всего выбирать проверенных и пользоваться при составлении договоров услугами юристов.

Обращение к нотариусу существенно уменьшит вероятностные риски по договору.

Покупка у банка залогового автомобиля

Автомобили, на которое было осуществлено взыскание, могут быть реализованы непосредственно кредитной организацией. Цены на такие авто существенно ниже среднерыночных, а правовых рисков на порядок меньше.

Договор не обладает какими-то существенными особенностями.

При этом существует риск, что автомобиль будет не в лучшем техническом состоянии, поскольку за ним вряд ли осуществлялся должный уход в период после взыскания его у должника.

uropora.ru

Продажа кредитного автомобиля, правила оформления сделки

Как избежать продажи кредитного автомобиля, если нет возможности погасить сразу весь долг?

не было возможности оплачивать кредит за авто суд вынес решение о взыскании 50 процентов от зарплаты начали платить через организацию но зарплата официальная маленькая перечислялось 5 тысяч рублей пристав первоначально сказал что от себя я платить...

16 Ноября 2016, 08:04, вопрос №1442610 Илья, г. Тверь

Каков алгоритм и сроки продажи кредитного автомобиля, находящегося в обеспечении долга банком?

Кредитный авто арестован и находится на хранении у должника, какой алгоритм его продажи: дают ли время, чтобы должник сам продал или сразу банк продает арестованное авто? Т.Е. сколько по времени можно потянуть нахождение авто у должника. С уважением...

31 Августа 2016, 09:45, вопрос №1362459 Светлана, г. Липецк

Получите совет юриста за 15 минут!

Получить ответ

316 юристов готовы ответить сейчас Ответ за 15 минутРаздел кредитного автомобиля при погашении кредита и продаже за минимальную цену

Здравствуйте! В браке был приобретен автомобиль в кредит.Выплачиваю все сам.Если, я, до развода погашу кредит и продам автомобиль за минимальную стоимость ( пример:50 000 рублей) какая сумма будет делится за этот авто? Сумма по кредиту или по факту...

24 Августа 2016, 14:56, вопрос №1355569 Иван, г. Санкт-Петербург

Как обезопасить себя при продаже кредитного автомобиля?

Здравствуйте, продаю автомобиль кредитный, ПТС выдается на следующий день в банке только, покупатель готов дать наличные частями, после первой части на погашение кредита он предлагает оформить куплю-продажу, а после получения ПТС, отдать вторую...

29 Июля 2016, 10:41, вопрос №1329614 Дмитрий, г. Санкт-Петербург

Продажа повторно заложенного кредитного авто

Ломбард продал мой автомобиль третьему лицу. Те лица выставили его на продажу, автомобиль в автокредите на мне. Можно ли его как то вернуть, помимо банка?

16 Мая 2016, 07:14, вопрос №1252900 владимир, г. Красноярск

Сколько раз можно перепродавать кредитный автомобиль?

Сколько раз нужно пере продать машину,которая в кредите и в залоге , чтоб меньше было вероятности ее найти приставам? Продается в другом городе, кредитный договор кабальный, залоговый тоже будем оспаривать, если подадут в суд...часть денег отдам...

08 Апреля 2016, 18:11, вопрос №1213359 Юлия, г. Вологда

Продажа кредитного атвомобиля

Добрый день!Купил в кредит автомобиль, ПТС оригинал на руках, могу ли я продать автомобиль, а кредит дальше продолжать гасить указанными в договоре суммами?договор с банком читал, могут потребовать ПТС вернуть. Благодарю за ответ.

01 Апреля 2016, 13:49, вопрос №1203894 Максим, г. Нижневартовск

Какие риски могут быть при продаже кредитной машины?

машина в кредит куплена у банка ,осталось выплачивать 2 года из 5 хочу продать ее но не понимаю как будет оформляться ,и какие в связзи с этим могут быть риски,спасибо...

28 Ноября 2015, 12:33, вопрос №1054382 ксения, г. Санкт-Петербург

Чем мне грозит продажа кредитного автомобиля?

Здравствуйте,скажите,я брала авто в автокредит,ездила некоторое время,после понадобились деньги и я продала автомобиль,т.к банк не обязывал сдать ПТС в банк,оригинал был на руках.Сейчас меня сократили с работы и я не выплачиваю кредит 3мес,и из за...

06 Ноября 2015, 11:28, вопрос №1031179 Инна, г. Урень

Продал кредитное авто

Добрый день! Брал авто кредит в Сетелем банке, ПТС остался на руках (чудом), платил исправно около 18 месяцев, потом появились финансовые проблемы и оплачивать не смог, продал авто без ведома банка (погасил просрочку за три месяца), думал, что...

04 Марта 2015, 13:42, вопрос №750274 Александр, г. Ухта

Как купить кредитный авто?

У продавца авто находится в кредите,птс в залоге в банке Москвы.Как официально,правильно приобрести такой авто без последствий?

01 Марта 2015, 09:22, вопрос №745415 Владимир, г. Миасс

Продал кредитный авто

Продал кредитный авто. Авто куплено не новым, с пробегом, Райф не забирал оригинал ПТС, допников по-поводу не продажи нет подписывал- их не было. были трудности- некоторое время не платил, суд арестовал авто у нового собственника. Какие варианты...

16 Февраля 2015, 15:56, вопрос №728119 Дмитрий, г. Нижний Новгород

Кредитный автомобиль

Здравствуйте! Интересует такой вопрос, друг взял в кредит авто оплачивал гол потом у него набежала комиссия и вот он хочет продать машину мне по ген доверенности. Если банк арестует машину за неуплату они потребуют ее с Меня? Я просто в свою очередь...

13 Февраля 2015, 00:59, вопрос №724146 Макс, г. Самара

Кредитное авто

Наша семья находится в стадии подготовки к разводу. В браке был куплен автомобиль. Небольшая часть средств была взята из средств с продажи предыдущего авто, купленного до брака, а бОльшая часть на покупку взята при помощи потребительского...

17 Января 2015, 17:51, вопрос №689963 Таня, г. Санкт-Петербург

Покупка кредитного автомобиля

Как правильно оформить покупку автомобиля за который не погашен кредит,технический паспорт на автомобиль находится в банке.

27 Декабря 2014, 16:34, вопрос №669847 Панфёров Виктор Алексеевич, г. Самара

pravoved.ru

Кредитный договор (приобретение автомобиля), 2017 - Договор долга, кредита - Образцы и бланки договоров

КРЕДИТНЫЙ ДОГОВОР № ________

г. _____________ «__»_________ 20___г.

Акционерный коммерческий банк ______________________________________________, именуемый в дальнейшем «БАНК», в лице _____________________________________________, действующей на основании _______, с одной стороны, и гр. ___________________________________, паспорт сер. _____ № _________, выданный __________________ __.__.____г., именуемый в дальнейшем «ЗАЕМЩИК» с другой стороны, заключили настоящий договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. БАНК предоставляет ЗАЕМЩИКУ кредит на условиях, определяемых настоящим договором и при наличии свободных кредитных ресурсов, а ЗАЕМЩИК обязуется принять и оплатить кредит в соответствии с условиями настоящего договора.

1.2. БАНК предоставляет ЗАЕМЩИКУ кредит в сумме ___________ (______________________________) рублей, в том числе:

- в сумме _____________ (_______________________) рублей на приобретение Автомобиля, далее по тексту «Автомобиль».

|

Идентификационный № VIN |

|

|

Марка модель ТС № |

|

|

Год изготовления |

|

|

Модель, № двигателя |

|

|

Цвет |

|

|

Договор купли-продажи |

|

|

ПТС |

1.3. В процессе пользования кредитом, ЗАЕМЩИК обязуется соблюдать принципы кредитования: срочности, возвратности, целевого характера, платности, материальной обеспеченности.

2. УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ КРЕДИТА

2.1. БАНК предоставляет кредит на срок до «__» ________ 20__г. (включительно).

2.2. Для учета полученного ЗАЕМЩИКОМ кредита, БАНК открывает ссудный счет № ____________________ (далее по тексту «ссудный счет»).

2.3. Выдача кредита производится единовременно путем перечисления денежных средств на вкладной счет ЗАЕМЩИКА № ___________________________ открытый в АКБ _________________, действующий в режиме вклада «До востребования».

Выдача кредита производится после:

1) уплаты ЗАЕМЩИКОМ комиссии, определенной в п.3.3. настоящего договора;

2) предоставления в БАНК документов, необходимых для оформления договора залога на Автомобиль, приобретаемый в кредит;

2.4. Надлежащее исполнение ЗАЕМЩИКОМ кредитных обязательств по настоящему договору обеспечивается:

- залогом, приобретаемого по настоящему договору Автомобиля, согласно договору залога Автомобиля № ______ от «__» __________ 20__г.

- поручительством ф.л. ___________________, согласно договора поручительства № _____ от «__» ________ 20__г.

2.5. В случае продления срока действия настоящего договора соответственно пересматривается перечень имущества, составляющего предмет залога.

3. УСЛОВИЯ РАСЧЕТОВ И ПЛАТЕЖЕЙ

3.1. За пользование кредитом в пределах срока, установленного п.2.1. договора, ЗАЕМЩИК обязуется уплатить БАНКУ проценты, начисленные по ставке __ % годовых на сумму ссудной задолженности.

3.2. В случае изменения конъюнктуры рынка кредитных ресурсов, а также изменения ставки рефинансирования Банка России, БАНК вправе в одностороннем порядке изменить процентную ставку по кредиту. Новая процентная ставка применяется: при увеличении – через тридцать календарных дней со дня направления ЗАЕМЩИКУ заказного письма, при уменьшении – со дня принятия БАНКАМИ решения об уменьшении процентной ставки без уведомления ЗАЕМЩИКА.

3.3. За выдачу кредита ЗАЕМЩИК уплачивает Кредитору _________ (___________________________) рублей (единовременно). Указанная сумма подлежит оплате ЗАЕМЩИКОМ до выдачи кредита по настоящему договору.

3.4. В случае несвоевременного погашения кредита, ЗАЕМЩИК уплачивает БАНКУ повышенные проценты по ставке 44 % годовых на сумму ссудной задолженности. При наступлении обстоятельств, предусмотренных п.3.2.настоящего договора, процент годовых, уплачиваемый при несвоевременном погашении кредита, увеличивается пропорционально увеличению платы за кредит.

3.5. Погашение кредита производится Заемщиком:

- ежемесячно равными долями начиная с 1 числа месяца, следующего за месяцем получения кредита не позднее 10 числа месяца, следующего за платежным месяцем. Последний плановый платеж производится не позднее даты, указанной в пункте 1.1 настоящего договора.

Уплата процентов за пользование кредитом производится Заемщиком ежемесячно не позднее 10 числа месяца, следующего за платежным, а также одновременно с погашением кредита, в том числе окончательном.

3.6. Отсчет срока для начисления процентов за пользование кредитом начинается со дня образования задолженности по ссудному счету на начало операционного дня и заканчивается датой погашения задолженности (включительно). При начислении процентов принимается фактическое количество календарных дней, при этом за базу берется действительное число календарных дней в году (365 или 366 дней соответственно).

3.7. Отсчет срока для начисления повышенных процентов начинается с даты, не позднее которой должен быть внесен платеж, и заканчивается датой внесения платежа (включительно).

3.8. Суммы, вносимые (перечисленные) в счет погашения задолженности по настоящему договору, повышенные проценты направляются, вне зависимости от назначения платежа, указанного в платежном документе, в следующей очередности:

- на уплату просроченных процентов;

- на уплату срочных процентов;

- на уплату просроченной задолженности по кредиту;

- на погашение текущей задолженности по кредиту.

- ЗАЕМЩИК предоставляет БАНКУ право самостоятельно изменять очередность платежа.

4. ПРАВА И ОБЯЗАННОСТИ СТОРОН

4.1. ЗАЕМЩИК обязуется:

4.1.1. До выдачи кредита застраховать свою жизнь и здоровье от несчастных случаев и болезней на сумму ______________ (____________________________) рублей сроком на один год, а также автомобиль от рисков утраты и повреждений на сумму __________ (________________________) рублей сроком на один год, заключив договор страхования, где в качестве первого выгодоприобретателя будет указан Кредитор, своевременно (не позднее даты, окончания срока предыдущего страхового полиса/ договора страхования) возобновлять страхование (я) до полного исполнения обязательств по настоящему договору и в те же сроки заключить/ перезаключить трехстороннее (ие) соглашение (я) между страховой компанией, кредитором и заёмщиком о порядке работы со страховым возмещением. Условия договора страхования должны быть согласованы с Кредитором.

При продлении страхования страховая сумма может быть изменена по согласованию с Кредитором.

4.1.2. Соблюдать условия договора залога Автомобиля № _____ от «__» _________ 20__г.

4.1.3. В трехдневный срок уведомить БАНК об изменении адреса регистрации (прописки), фактического места жительства, работы, фамилии или имени и возникновении обстоятельств, способных повлиять на выполнение ЗАЕМЩИКОМ обязательств по настоящему договору.

4.2. БАНК вправе:

4.2.1. Контролировать целевое использование кредита ЗАЕМЩИКОМ.

4.2.2. По документам и фактически проверять наличие, сохранность, общее состояние и качество предмета залога.

4.2.3. Требовать от ЗАЕМЩИКА принятия мер, необходимых для обеспечения сохранности Автомобиля.

4.2.4. Обратить взыскание на Автомобиль, определенный в п.1.2. настоящего договора и находящийся в залоге БАНКА, по решению суда, а также во внесудебном порядке в соответствии со статьей 349 Гражданского Кодекса РФ на основании настоящего соглашения: ЗАЕМЩИК обязуется передать БАНКУ Автомобиль, находящийся в залоге БАНКА, в течение пятнадцати дней с даты получения уведомления БАНКА о необходимости погашения задолженности.

4.2.5. При неисполнении кредитных обязательств в установленные настоящим договором сроки БАНК вправе обратить взыскание на заложенное и иное имущество, принадлежащее ЗАЕМЩИКУ, на которое по закону может быть обращено взыскание.

4.2.6. При наступлении следующих случаев направить в адрес ЗАЕМЩИКА требование о досрочном погашении всей задолженности по договору или передаче заложенного Автомобиля БАНКУ:

1) возникновения просроченной задолженности по кредиту либо начисленным процентам;

2) использования кредита не по целевому назначению;

3) нарушения условий договора залога, порядка эксплуатации либо ухудшения технического состояния заложенного Автомобиля;

4) повторного залога Автомобиля без согласия БАНКА;

5) утраты обеспечения по кредиту;

6) если сведения или иная информация, представленная ЗАЕМЩИКОМ БАНКУ в соответствии с условиями кредитования, является недостоверной;

7) если ЗАЕМЩИКУ предъявлен иск об уплате денежной суммы или об истребовании имущества, размер которого ставит под угрозу выполнение ЗАЕМЩИКОМ обязательств по настоящему договору;

8) в случае утраты ЗАЕМЩИКОМ трудоспособности;

9) в случае если ЗАЕМЩИК намерен изменить или уже изменили место жительства на другой край/регион;

10) нарушения условий п.4.1.2. настоящего договора.

4.2.7. В случае непогашения задолженности и уклонения ЗАЕМЩИК от добровольной передачи заложенного Автомобиля БАНКУ в течение 10 дней с даты направления требования, указанного в п.4.2.6. договора, БАНК вправе изъять Автомобиль с целью его сохранности до разрешения вопроса о порядке погашения задолженности: за счет реализации Автомобиля либо иным образом. При недостижении согласия, Автомобиль реализуется в порядке, определенном в договоре залога Автомобиля, а вырученные средства направляются на погашение задолженности.

5. ОТВЕТСТВЕННОСТЬ СТОРОН

5.1. ЗАЕМЩИК не освобождается от погашения основного долга и уплаты процентов и повышенных процентов при наступлении любых обстоятельств, в том числе непреодолимой силы, включая форс – мажор.

5.2. ЗАЕМЩИК отвечает по своим обязательствам перед БАНКОМ всем своим имуществом.

6. РАССМОТРЕНИЕ СПОРОВ

6.1. Все споры и разногласия, которые могут возникнуть при исполнении настоящего договора или в связи с ним, решаются по возможности путем переговоров между Сторонами. При невозможности урегулирования разногласий во внесудебном порядке, спор подлежит рассмотрению в судебном порядке по месту нахождения КРЕДИТОРА в зависимости от суммы исковых требований (Договорная подсудность).

7. ОСОБЫЕ УСЛОВИЯ

7.1. БАНК вправе полностью или частично переуступить свои права и обязательства по настоящему договору, а также по сделкам, связанным с обеспечением возврата кредита, другому лицу без согласия ЗАЕМЩИКА.

7.2. Изменения и дополнения в настоящий договор (за исключением п. 3.2., 3.4., 4.2.6.) имеют юридическую силу, если они подписаны уполномоченными представителями Сторон.

7.3 ЗАЕМЩИК не вправе полностью или частично переуступать свои права и обязанности по настоящему договору, а также по сделкам, связанным с обеспечением возврата кредита, другому лицу без согласия БАНКА.

7.4 Настоящий договор составлен в 2-х экземплярах, имеющих одинаковую юридическую силу, по одному для каждой стороны.

7.5 Настоящий договор вступает в силу с момента его подписания и действует до полного исполнения Сторонами своих обязательств по нему.

Приложения, являющиеся неотъемлемой частью настоящего договора.

- договор залога Автомобиля №______ от «___» ___________ 20__г.

- договор поручительства ф.л. ___________________, № _____ от «___» _________ 20___г.

ЮРИДИЧЕСКИЕ АДРЕСА И РЕКВИЗИТЫ СТОРОН

|

БАНК

|

ЗАЕМЩИК

|

С условиями настоящего договора ознакомлен:

|

Поручитель |

_______________________________________ |

_____________________ |

|

ФИО |

подпись |

dogovor-urist.ru

Покупка автомобиля, заложенного в банке: как все сделать правильно?

Покупка автомобиля — дело серьезное и затратное. Чтобы не попасть впросак, столкнувшись с мошенничеством или из-за незнания юридических тонкостей, достаточно следовать лишь нескольким несложным правилам, которыми, как ни удивительно, многие пренебрегают. Давайте рассмотрим стандартную ситуацию: вы наконец-то решились на покупку машины своей мечты. Но денег на новое авто не хватает, или вы считаете, что это нерентабельно. Так или иначе, вы решаете приобрести автомобиль с рук. Вы находите объявление о продаже желаемого автомобиля, встречаетесь с владельцем, и состояние машины вас полностью устраивает. Но авто находится в залоге у банка. Можно ли купить такую машину? Чем грозит такое приобретение? И как защитить себя от непредвиденных неприятностей?

Если машина находится в залоге у банка, это вовсе не значит, что ее нельзя купить или продать. Схемы сделок с залоговыми автомобилями существуют довольно длительный срок, и граждане ими успешно пользуются. Главное, что нужно понимать, соглашаясь на сделку с заложенным авто, что оно находится на банковском кредитном балансе. То есть продавец машины, если он полностью не погашает кредит при сделке, посредством этой же сделки передает свои обязательства перед банком покупателю, если банк дает свое согласие на такую операцию.

Если вы согласны на сделку, то лучше провести ее в отделении банка, в залоге у которого находится машина. В первом варианте продавец должен поставить банк в известность о том, что он собирается досрочно погасить свой кредит на автомобиль. Чтобы выкуп автомобиля был оформлен по всем правилам, желательно пригласить на сделку нотариуса. Владелец залогового авто согласует с кредитной организацией (банком) и нотариусом все вопросы, касающиеся документального оформления сделки.

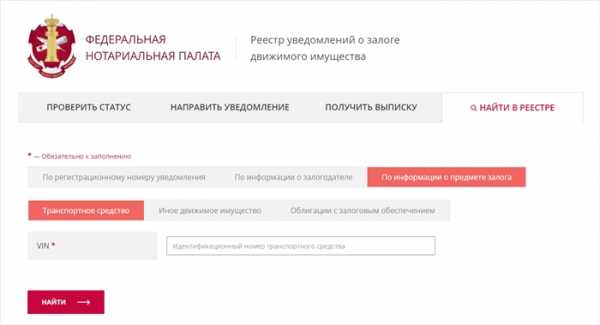

Процедура выкупа залогового автомобиля в банке проходит следующим образом: стороны подписывают договор купли-продажи, удостоверяемый нотариусом, затем покупатель оплачивает покупку, после чего продавец полностью погашает кредит, внеся в кассу банка необходимую для этого сумму. Банк должен снять все залоговые обязательства по машине, подав уведомление в реестр уведомлений о залогах движимого имущества.

Во втором варианте сперва происходит одобрение банком переуступки прав требования в размере оставшейся суммы задолженности продавца перед банком по данному автомобилю. Затем покупатель и продавец подписывают договор купли-продажи, удостоверяемый нотариусом. Если стоимость автомобиля превышает размер задолженности перед банком, покупатель выплачивает эту разницу продавцу. После оформления всех документов банк подает уведомление в реестр уведомлений о залоге движимого имущества о снятии залога с продавца и о возникновении нового залога на этот же автомобиль, но уже на покупателя.

Однако может оказаться, что вы купите автомобиль, находящийся в залоге, даже не подозревая об этом, а через некоторое время обнаружится, что вы должны либо найти предыдущего владельца, либо гасить чужой кредит. Если владелец при сделке умолчал о том, что авто в залоге, найти его чаще всего не удается. И вы, потратив деньги на покупку, либо потеряете машину, либо будете выплачивать банку деньги, по сути, второй раз покупая одну и ту же машину. Избежать такой неприятной ситуации также может помочь нотариус. Достаточно прийти к нему, имея VIN автомобиля, который вы хотите купить, и нотариус проверит в реестре уведомления о залогах движимого имущества, находится ли машина в залоге или нет, и выдаст вам документ, в котором будет значиться, что на определенную дату и время автомобиль не значился в залоговом реестре. Это гарантирует вам, что впоследствии оспорить ваше право владеть этим автомобилем банк уже не сможет, даже если автомобиль был в залоге, просто банк по каким-то причинам не внес сведения об этом в реестр. Проверить данные реестра можно и самостоятельно, на сайте Федеральной нотариальной палаты, но только благодаря документу от нотариуса, даже если машина все-таки находится в залоге, но информация не была внесена в реестр, банк не сможет заставить вас выплачивать чужой долг или забрать машину.

кредиты, товарные и коммерческие кредиты, займы, банковские вклады, банковские счета или иные заимствования независимо от способа их оформления. документ, предоставляющий лицу право на совершение определенного действия лицом, чье согласие требуется для совершения той или иной сделки в соответствии с законом. К числу нотариально удостоверенных согласий относятся: согласие супруга на совершение сделки (как для приобретения, так и для отчуждения имущества), согласие на отказ от приватизации, согласие на выезд за границу несовершеннолетнего ребенка, согласие собственников (нанимателей) жилья на временную регистрацию.уполномоченное государством должностное лицо, имеющее право совершать нотариальные действия от имени Российской Федерации в интересах российских граждан и организаций (юридических лиц).юридические и физические лица, заключающие или заключившие между собой договор. Стороной договора может быть государство (Российская Федерация, ее субъекты), которые выступают на равных началах с иными участниками гражданско-правовых отношений.соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей.notariat.ru

Как составить договор купли продажи машины с рассрочкой

Примерный образец договора КП с рассрочкой

О переходе права собственности можеет написать следующее: Право собственности на автмобиль переходит к покупателю в день внесния последнего платежа

Нумерацию изменить и переделать под себя, основые моменты прописаны

ДОГОВОР КУПЛИ-ПРОДАЖИ АВТОМОБИЛЯ

С РАССРОЧКОЙ ПЛАТЕЖА № _____г.Благовещенск «___» ___________ 201_ г.Индивидуальный предприниматель Асакаев Владимир Александрович, в лице директораавтосалона «Кореан АвVто Амур» Асакаевой Светланы Александровны, действующей наосновании доверенности, в дальнейшем именуемое, «Продавец», с одной стороны и__________________________________________________________________, __________года рождения, ИНН – __________, паспорт серия _____ номер _____________, выданный_________г., _______________________________________________________________________________________________________________________________________________,именуемый в дальнейшем «Покупатель», с другой стороны, вместе именуемые «Стороны»,заключили настоящий договор купли-продажи транспортного средства (далее – «Договор»)о нижеследующем:1.Предмет договора1.1.Продавец обязуется передать в собственность Покупателю, а Покупатель обязуетсяпринять и оплатить определенную договором цену за следующее транспортное средство(далее – Автомобиль):Идентификационный номер (VIN) _______________________________________________.Марка, модель ТС _____________________________________________________________.Наименование (тип ТС) ________________________________________________________.Категория ТС (A, B, C, D) ______________________________________________________.Год изготовления ТС __________________________________________________________.Модель, N двигателя __________________________________________________________.Шасси (рама) N _______________________________________________________________.Цвет кузова (кабины) __________________________________________________________.Мощность двигателя, л. с. (кВт) _________________________________________________.Рабочий объем двигателя, куб. см ________________________________________________.Тип двигателя ________________________________________________________________.Экологический класс __________________________________________________________.Разрешенная максимальная масса, кг _____________________________________________.Масса без нагрузки, кг _________________________________________________________.Организация — изготовитель ТС (страна) __________________________________________.Страна вывоза ________________________________________________________________.Серия, N ТД, ТПО _____________________________________________________________.Таможенные ограничения ______________________________________________________.Паспорт ТС (серия, номер, дата выдачи): _________________________________________.Наименование организации, выдавшей паспорт ____________________________________.Дата выдачи паспорта _________________________________________________________.Пробег ______________________________________________________________________.Иное ________________________________________________________________________.(индивидуальные признаки: голограммы, надписи и т.д.)1.2.Автомобиль принадлежит Продавцу на праве собственности.1.3.Переход права собственности на Автомобиль от Продавца к Покупателю происходитодновременно с передачей Автомобиля вместе со всеми его принадлежностями идокументами (кроме ПТС).1.3.Продавец осуществляет предпродажную подготовку Автомобиля.21.4.Автомобиль передается годным к эксплуатации, в исправном состоянии, вместе совсеми его принадлежностями и со всеми документами, кроме ПТС.1.5.С момента передачи автомобиля Покупателю и до его оплаты ПТС находится в залогеу Продавца для обеспечения исполнения Покупателем его обязанности по оплатеавтомобиля.1.6.Регистрацию автомобиля Продавец осуществляет в порядке Правил регистрацииавтомототранспортных средств и прицепов к ним в Государственной инспекциибезопасности дорожного движения Министерства внутренних дел Российской Федерации(утв. Приказом МВД РФ от 24.11.2008 N 1001 «О порядке регистрации транспортныхсредств»).2.Обязанности сторон2.1.Продавец обязан:2.1.1.Передать Автомобиль Покупателю в течение 10 (десяти) календарных дней с моментаподписания настоящего договора купли-продажи транспортного средства и после полнойоплаты Автомобиля Покупателем.2.1.2.Одновременно с передачей Автомобиля передать Покупателю дополнительноеоборудование и все документы, необходимые для дальнейшей эксплуатации Автомобиля,кроме ПТС.2.1.3.Передать ПТС Покупателю после полной оплаты Покупателем Автомобиля.2.1.4.Продавец обязуется за свой счет и по своему усмотрению, но не позднее ____ дней смомента передачи Автомобиля Покупателю в установленном порядке поставить его нарегистрационный учет (изменить регистрационные данные).2.2.Покупатель обязан:2.2.1.Принять Автомобиль по акту приема-передачи.2.2.2.Своевременно и в полном объеме оплатить стоимость Автомобиля, установленнуюнастоящим договором купли-продажи транспортного средства.2.3.Продавец гарантирует, что продаваемый Автомобиль никому не продан, не подарен, незаложен, правами третьих лиц не обременен, в споре и под арестом (запрещением) несостоит.3.Стоимость и порядок оплаты3.1.Стоимость отчуждаемого по договору купли-продажи транспортного средстваАвтомобиля составляет сумму в размере _________________________________________(_____________________________________________________________________) рублей.3.2.Покупатель осуществляет оплату стоимости Автомобиля в течение 3-х месяцев смомента подписания договора в следующем порядке:

2.1. Стороны оценили автомобиль в ________ (________) рублей.2.2. Оплата автомобиля производится в рассрочку.2.3. Покупатель обязуется произвести оплату указанной в п. 2.1 стоимости автомобиля путем передачи денег Продавцу в следующие сроки:в размере (цифрами и прописью) рублей в срок до «___» ________ 20__г.;в размере (цифрами и прописью) рублей в срок до «___» ________ 20__г.;

в размере (цифрами и прописью) рублей в срок до «___» ________ 20__г.

2.4. Покупатель вправе досрочно исполнить обязательства по оплате.

3.3.В случае, когда Покупатель, получивший автомобиль, не исполняет обязанность по егооплате в установленный Договором срок, Продавец вправе потребовать оплаты иливозврата автомобиля.4.Гарантия Продавца4.1.Продавец дает Покупателю гарантию на следующие узлы и агрегаты Автомобиля:-блок цилиндров.-КПП-систему охлаждения. 3-электрооборудование двигателя.4.2.Срок гарантии составляет 12 месяцев с момента передачи Продавцом ПокупателюАвтомобиля.4.3.В случае выхода из строя указанных узлов и агрегатов в течение гарантийного срокаПродавец обязуется произвести их бесплатный ремонт или замену. Если указанные узлы иагрегаты вышли из строя по вине Покупателя, то ремонт или замена производятся за счет4.4.Продавец не несет ответственности за недостатки автомобиля, возникшие вследствиесамостоятельной установки Покупателем на автомобиль запасных частей и материалов.5.Ответственность сторон5.1.За полное или частичное невыполнение условий Договора Стороны несутответственность в соответствии с настоящим договором действующим законодательствомРФ.5.2.За просрочку оплаты Автомобиля Покупатель выплачивает Продавцу проценты запользование чужими денежными средствами в размере 0,5 % от неоплаченной стоимостиАвтомобиля за каждый день такой просрочки.5.3.За просрочку передачи Автомобиля Продавец уплачивает Покупателю штраф в размере___________________________ рублей.5.4.Если Продавец отказывается передать Покупателю проданный Автомобиль,Покупатель вправе отказаться от исполнения договора купли-продажи транспортногосредства и требовать возврата уплаченных денежных средств.5.5.В случае, если после подписания Договора передачи автомобиля Покупателю и оплатыустановленной договором цены, выяснится, что данный Автомобиль не соответствуеттребованиям, изложенным в п. 2.3. Договора, то Продавец уплачивает единовременныйштраф в размере _______ процентов от стоимости Автомобиля в течение десятикалендарных дней с момента предъявления такого требования Покупателем.5.6.Сторона, нарушившая свои обязательства, возмещает потерпевшей Сторонепричиненные этим убытки.6.Основания и порядок расторжения договора6.1.Договор может быть расторгнут: по соглашению Сторон, а также в одностороннемпорядке по письменному требованию одной из Сторон по основаниям, предусмотреннымДоговором и законодательством.6.2.Расторжение Договора в одностороннем порядке производится только по письменномутребованию Сторон в течение ________ календарных дней со дня получения Сторонойтакого требования.6.3.Продавец вправе расторгнуть Договор в одностороннем порядке в случаях:6.3.1.Если Покупатель в нарушение Договора отказывается принять и/или оплатитьАвтомобиль.6.4.Покупатель вправе расторгнуть Договор в одностороннем порядке в случаях:6.4.1.В случае если Продавец в соответствии со сроками, предусмотренными п.2.1.1.Договора, не передает Покупателю относящиеся к Автомобилю принадлежности илидокументы, которые он должен передать в соответствии с условиями Договора.6.4.2.Если Продавец отказывается передать Покупателю проданный Автомобиль.7.Форс-мажорные обстоятельства7.1.Стороны освобождаются от выполнения обязательств по настоящему Договору в случаенаступления обстоятельств, возникших помимо воли и желания Сторон и которые нельзяпредвидеть или избежать (форс-мажорные обстоятельства), включая объявленную илифактическую войну, гражданские волнения, эпидемии, блокаду, эмбарго, землетрясения,наводнения, пожары и другие стихийные бедствия, изменения действующего 4законодательства, акты и действия органов государственной власти и управленияфедерального и местного значения и т. д.7.2.В случае наступления форс-мажорных обстоятельств пострадавшая Сторона обязана вкратчайшие сроки предупредить другую Сторону о невозможности исполнения своихобязательств по настоящему Договору. При этом ни одна Сторона не может требоватьвозмещения каких-либо убытков или потерь, связанных с невыполнением Договора.8.Заключительные положения8.1.Покупатель настоящим подтверждает, что он ознакомлен и согласен со всемиусловиями настоящего Договора, а также, что ему до заключения настоящего Договорасвоевременно и в полном объеме была предоставлена вся необходимая и достовернаяинформация:-об Автомобиле, включая его основные потребительские свойства;-об условиях эксплуатации Автомобиля;-об условиях правильной эксплуатации КПП автомобиля,в том числе предоставлено для ознакомления Руководство для владельца и Руководство погарантийному обслуживанию Автомобиля, которая обеспечила Покупателю возможностьправильного выбора Автомобиля, а также подтверждает, что ознакомлен и согласен синформацией о Продавце, импортере и изготовителе, и Автомобиле (в том числеаксессуарах и дополнительном оборудовании), предоставленной ему Продавцом,замечаний и вопросов к предоставленной информации не имеет.8.2.Каждая из сторон обязана исполнять свои обязательства надлежащим образом, оказываявозможное содействие другой Стороне.8.3.Сроки, предусмотренные настоящим Договором, автоматически продлеваются на времянациональных праздников.8.4.Любые изменения и дополнения к настоящему Договору будут действительны только втом случае, если они совершены в письменной форме и подписаны представителями обеихСторон.8.5.Ни одна из Сторон не вправе передавать свои обязательства по настоящему Договорутретьим лицам без письменного согласия на то другой Стороны.8.6.В случаях, не предусмотренных настоящим Договором, Стороны руководствуютсядействующим гражданским законодательством.8.7.Споры и разногласия, возникающие между Сторонами, разрешаются путёмпереговоров, в соответствии с действующим законодательством Российской Федерации.Стороны обязаны принять все меры для разрешения разногласий в досудебном порядке.При возникновении в процессе исполнения настоящего Договора спора, который Стороныне смогут урегулировать путем переговоров, спор будет разрешаться в судебном порядке.8.8.Настоящий Договор вступает в силу с момента его подписания и действует до полногоисполнения Сторонами своих обязательств по нему.8.9.Настоящий Договор составлен на русском языке в двух экземплярах, по одному длякаждой из Сторон. 59.Адреса и реквизиты сторонПродавец:Покупатель:

koreanavtoamur.ru/d/474519/d/dogovor-kupli-prodazhi-avtomobilya-v-rassrochku.pdf

pravoved.ru

Купля продажа автомобиля с пробегом, порядок оформления, документы, постановка на учет

Информация актуальна на октябрь 2017 года

В 2017 году купить и продать подержанный автомобиль является простым и быстрым занятием, однако, с учетом новых правил, что бы правильно оформить и провести эту сделку нужна четкая последовательность . На сайте Auto-Dogovor.ru, мы расскажем и предоставим Вам порядок действий по оформлению купли продажи бу автомобиля пошагово.

Давайте разбираться как правильно и бесплатно совершить эту сделку:

⇒ Важно: обращение в юридическую компанию (нотариусу) не гарантирует Вам полностью положительный и беспроблемный результат, и не избавляет Вас от внимательного и ответственного участия в этом процессе. Никаких гарантий они не дают!

Итак, начнем, все очень просто:

- После того, как определились с объектом сделки (автомобилем), Вам необходимо собрать все документы и сведения о нем , а также о его собственнике (Продавце) и будущем Покупателе.

- Проверяем по имеющимся базам и государственным учреждениям все данные о авто с пробегом и участниках сделки на предмет подлинности и ограничений.

- Оформляем Договор купли продажи автомобиля и сопутствующие документы.

- Осуществляем Постановку Покупателем автомобиля на учет в ГИБДД (регистрация автотранспортного средства).

Продавец предоставляет:

- Паспорт гражданина

- Свидетельство о регистрации транспортного средства

- Паспорт Транспортного средства (ПТС)

- Страховой полис (ОСАГО), диагностическую карту (при наличии)

Покупатель предоставляет:

- Паспорт гражданина

Проверка сводится к несложным шагам, порядок которых надо выполнить до начала процесса оформления покупки авто с рук (для удобства сфотографируйте или сделайте копии всех документов):

⇒ Внимание: большинство наших знакомых, до проверки документов, были уверены, что не имеют никаких задолженностей, ограничений и иных проблем перед государственными органами. Однако, после проверки по всем базам, были сильно удивлены полученным результатам

- Все представленные документы должны быть оригинальными, копий не подходят (в том числе заверенные)

- Паспорт Продавца и Покупателя не должен быть просрочен (по фотографии напр.), и являться действительным. Рекомендуем провести их проверку на сайте УФМС по представленной ссылке. Последовательно заполняются поля на Продавца и Покупателя: Ссылка на сайт по нажатию на изображение Полной гарантии база не дает (обновление идет с задержкой), однако, это может Вас уберечь от возможности в дальнейшем признать недействительным ваш Договор купли продажи автомобиля.

- Дальше проверяем штрафы наложенные на автомашину на сайте ГИБДД. Этот факт может стать препятствием для постановки на учет. Заполняем представленные пункты: Нажмите на картинку-ссылку

Представленная база стала последнее время обновляться достаточно регулярно.

Представленная база стала последнее время обновляться достаточно регулярно. - Теперь проверяем на официальном сайте Госавтоинспекции историю регистрации, участие в ДТП, нахождение в розыске, наличие ограничений на регистрационные действия на автомобиль. >Ссылке<. Советуем проверить!

Вся представленная информационная база работает неплохо, а но как любая государственная организация имеет задержку от недели до двух месяцев. Поэтому, если Продавец утверждает, что чист перед законом, можно проверить сей факт в любом МРЭО по свидетельству на автотранспортное средство.

Вся представленная информационная база работает неплохо, а но как любая государственная организация имеет задержку от недели до двух месяцев. Поэтому, если Продавец утверждает, что чист перед законом, можно проверить сей факт в любом МРЭО по свидетельству на автотранспортное средство. - Теперь получаем и обрабатываем информацию по VIN-номеру у нового неплохого онлайн сервиса:

- Кредитный авто и нахождение под залогом у третьих лиц

- Использование автомобиля в качестве такси (по лицензии)

- Скрученный пробег, примерная оценка (по диагностической карте)

- Количество собственников

- Количество аварий

- История штрафов ГИБДД

- Технические данные по авто и проверка на угон

- История регистрационных действий

Мы включили в свой обзор этот сервис не случайно, ибо воспользовались им много раз, что бы получить закрытую информацию о покупаемых автомобилях, сгруппированную в одном отчете. Сервис не бесплатный, но, для полного отчета по автомобилю, цену в 267 руб. мы считаем приемлемой. Многие факты по этим отчетам служили для нас хорошим аргументов для существенных скидок. Этот сервис, как и все базы, конечно не дает 100% результата в подлинности данных. В частности мы заметили неполноценную базу данных по залоговым авто, но к сервису нет претензий, ибо эта закрытая информация некоторых банков, не желающих делиться ею. Решать Вам, и, все же, если решитесь, то заказать проверку можно >здесь<

- Еще один сервис для контроля — сайт судебных приставов (исполнительные производства). Советуем провериться как Продавцу, так и Покупателю. Результат бывает очень интересным (например, при разводе семейной пары — автомобиль под арестом). Заходим по ссылке. Тоже, как и другие, не дает 100% результат, не периодично обновляется.

- Проверка залоговых ТС по официальной базе федеральной нотариальной палаты, выписка из реестра о предмете залога по VIN-номеру. Новый сервис 2017 года, не полные данные, в стадии наполнения, но рекомендуем проверить!!! > Ссылка<

- И последний онлайн-сервис: официальный сайт Российского Союза Автостраховщиков (РСА) предлагает получить сведения о договоре ОСАГО по данным транспортного средства и на любую дату страхования. На наш взгляд полученные данные не представляют особую ценность. Однако, ситуации бывают разные, и вполне возможно, некоторым он может пригодиться. Воспользуйтесь >ссылкой<

- Изучаем будущую покупку на предмет внесенных конструктивных изменений (должны отсутствовать), а так же сертификации ее в России (например американские авто — световые приборы)

- По ПТС сверяем все номерные данные с реальными данными автомобиля. Они не должны расходиться с приведенными и не должны иметь признаков подделки. Внимание: самым проблемным местом сверки номерных агрегатов является номер двигателя. Постарайтесь вместе с Продавцом найти его и проверить, а также почистить. В противном случае, у Покупателя при постановке на учет может возникнуть вопрос о не читаемости номера двигателя, что может в дальнейшем повлечь его экспертизу с открытием формального дела в отделении милиции (дорогостоящая процедура и не быстрая).

- У автомобилей произведенных с 01.09.2012 должна быть в ПТС отметка о утилизационном сборе, ее отсутствие является отказом в постановке на учет.

- Во всех документах Продавца должно быть указано в качестве собственника одно лицо.

- Проверьте сервисную и гарантийную книжки (при наличии), количество ключей от машины, наличие инструкций по эксплуатации автомобиля, а так же документы на дополнительное оборудование (сигнализацию, навигатор, аудиосистему, и т.п.)

- Решите вопрос с государственными номерными знаками (ГРЗ). Продавец может их оставить себе и сохранить на срок до 180 дней (по заявлению в ГИБДД сдать на хранение), тогда он обязан получить новые номера для продажи. Покупатель в последствии может при желании их поменять (после сделки)

Конечно, можно и не выполнять эти пункты, доверится Продавцу, но мы Вам настоятельно рекомендуем обезопасить себя от неприятностей.

Как оформить и заполнить Договор купли продажи автомобиля мы подробно описали в статье приведенной здесь. Рекомендуем ознакомиться и там же скачать бланк типового договора между физическими лицами в формате ворд или пдф:

Скачать бланк Договора купли продажи автомобиля в pdf →

Напомним главное:

- Договор — это правовая основа продажи, подтверждение Вашей собственности

- Заполняем в 3 экземплярах (все варианты одинаковые!!!) ручкой темного цвета

- Приведенный выше бланк Договора является так же и актом приема передачи

- Внимательно проверяйте все пункты перед тем как поставить подпись

Заполняем Договор, меняем автомобиль с документами и ключами на денежные знаки, подписываем его. Теперь собственником автомобиля стал Покупатель. Его необходимо вписать в ПТС и поставить подписи Продавца и Покупателя (о том как вписать мы рассказали подробно в вышеуказанной статье).

Теперь Покупателю остается лишь произвести регистрацию машины в ГАИ.

На регистрацию автомобиля дается срок в 10 дней, за это время новый собственник должен поставить в ГИБДД новую покупку на учет и внести изменения в регистрационные данные. Если в положенный срок Покупатель не уложится его ждет штраф. А Продавец вправе, по происшествию 10 дней, прекратить свою регистрацию по заявлению в ГИБДД.

Новая стоимость госпошлины в 2017: за внесение изменений в ПТС — 350руб., за свидетельство о регистрации — 500руб.,за новый ПТС — 800 руб., за новые номерные знаки — 2000руб.

Важно: при выборе регистрационных отделений МРЭО четко определитесь в какой из указанных на сайте ГИБДД вы поедете, т.к. важно выписать квитанцию о госпошлине именно этого подразделения, иначе потом придется долго возвращать оплаченные средства. Действуем следующим образом, заходим на сайт по ссылке и выбираем ближайшее МРЭО, далее нажимаем на получении информации о подразделении, переходим в разделе о МРЭО по ссылке регистрация ТС и смотрим банковские реквизиты, особое внимание уделяем пункту ОКТМО, он для каждого подразделения свой, и это важно!!! Далее для этого подразделения печатаем бланк на оплату госпошлины и в любом отделении банка оплачиваем его.

С оплаченной госпошлиной и вышеперечисленными документами едем в МРЭО, и дальше действуем пошагово:

- Занимаем очередь на улице на осмотр ТС и сверки номеров агрегатов (инспектор выходит примерно 1 раз в 2 часа)

- Берем в окошечке бланк заявления постановки на учет и занимаем очередь на подачу документов на регистрацию

- Возвращаемся к авто и показываем инспектору ГИБДД номерные детали вашей машины, по результату сверки получаете завизированный бланк осмотра (он действителен в течении недели), если меняете номера, то снимаете номера.

- Со всеми документами, заявлением и номерами идете к инспектору и подаете полный комплект на регистрацию

- Ожидание регистрации занимает от 1 до 6 часов, но по возможности надо присутствовать, т.к. возможны дополнительные вопросы, или не правильно составленные документы, или другие спорные моменты.

- Получаете все документы (ПТС заверенная печатью ГИБДД, новое свидетельство, при смене-новые номера), проверяете на правильность заполнения.

Процесс покупки и продажи закончен. Теперь Вы законный собственник. Поздравляем!

auto-dogovor.ru

Договор автокредита – какие права и обязанности у заемщика

Содержание:

- Прежде чем подписать, нужно прочитать договор

- Условия договора автокредита

- Видео о пунктах договора на кредит

- Страхование КАСКО авто и жизни для заемщика

- Какие ограничения накладывает залог автомобиля

- Расторжение договора автокредита

- Простые правила автокредитования для заемщика

- Видео о правах и обязанностях в договоре автокредита

- Скачать примерный договор автокредита

Чем является автокредит для автолюбителей? Для одних это реальная возможность стать обладателем нового автомобиля уже сегодня, а для других автокредит помогает обзавестись подержанным автомобилем. Но независимо от этого, главное строго придерживаться обязанностей и следить, чтобы соблюдались права заемщика по договору автокредита.

Поскольку в договоре участвуют две стороны – банк и автолюбитель, то интересы обеих сторон не должны противоречить друг другу, иначе может возникнуть конфликтная ситуация, результатом которой могут быть очень неприятные моменты.

Прежде чем подписать, нужно прочитать договор

Данное требование распространяется не только на договор автокредитования, но и любые письменные договоренности нескольких участников сделки. Поскольку автомобиль покупается в кредит через автосалон, то выходит, что в процедуре покупки машины в кредит участвуют три стороны:

- Автолюбитель,

- Автосалон,

- Банк.

С автосалоном заключается договор купли-продажи автомашины, но оплата по данному договору происходит двумя частями:

- Первоначальный взнос вносит автолюбитель-покупатель,

- Оставшуюся сумму от продажной цены автомобиля перечисляет банк, с которым заключен договор автокредитования.

Договор купли-продажи носит единовременный характер, и действует до перечисления средств за автомобиль со счета в банке на счет автосалона. А договор автокредита с банком действует до полного погашения суммы займа, т.е. на протяжении нескольких лет. Поэтому, выйдет «себе дороже» относиться без внимания к подписанию кредитного документа.

Как зачастую происходит подписание договора? Сотрудник банка ставит «галочку» где нужно поставить подпись заемщику, и тот в предвкушении получения автомобиля из автосалона, не задумываясь, ставит подпись. А что подписал, какие условия в договоре могут быть написаны мелким шрифтом, какие заложены в условия договора дополнительные комиссии – все это всплывает гораздо позже, когда кредитный автомобиль уже стоит во дворе.

Условия договора автокредита

Договор, он на то и договор, чтобы стороны сделки договаривались о взаимовыгодных условиях. А поскольку предметом сделки является кредит, и порой немалой суммы, то не нужно стесняться, боясь, что банк откажет выдать кредит на автомобиль, если заемщик начнет отстаивать свои права.

Лучшим вариантом, при подписании договора автокредита, будет прийти в банк со своим юристом. А самым наилучным будет – это попросить проект договора с собой, чтобы в спокойной, домашней обстановке изучить все условия, которые банк включает в обязанности заемщика по автокредиту.

Если не первый, не второй вариант не получается на практике, то придется разбираться в одиночку, т.е. без своего юриста. На что, в основном, следует обратить внимание перед подписанием договора автокредита с банком:

- Изучить пункт – Порядок погашения кредита. В договоре должно быть указано, каким способом происходит погашение кредита: аннуитетный платеж или дифференцированный, с указанием процентной ставки по автокредиту.

- Следом за этим необходимо обратиться к приложениям к договору автокредита, одним из которых должен быть график погашения кредита. Данный график не простая бумажка с обилием цифр, а документ, который должен показывать заемщику, какой будет для него ежемесячный платеж по договору. Здесь следует быть внимательным, так как расчеты автокредита в приложении должны стыковаться с пунктом о порядке погашения. Другими словами, в графике платежей не должно быть неоговоренных комиссий и скрытых от внимания сборов.

- Если было замечено, что в графике платежей по кредитному договору присутствуют суммы выше, чем рассчитывали, то необходимо обратиться к пункту, где указаны обязанности заемщика. Как правило, в данный пункт включаются дополнительные расходы для заемщика, которые он, почему-то, должен заплатить банку. Такими расходами могут быть комиссии:

- За рассмотрение заявки на автокредит,

- За выдачу автокредита,

- За открытие кредитного счета в банке,

- За выпуск кредитной карты,

- За обслуживание счета,

- За перечисление или прием платежей по кредиту,

- За перевод платежа из рублей в валюту (если автокредит в $).

Требуется включить JavaScript или обновить плеер!

Страхование КАСКО авто и жизни для заемщика

В большинстве программ автокредитования и, соответственно, в договорах автокредита, заложено обязательное условие страхования КАСКО для кредитного автомобиля. Многие автолюбители считают этот пункт лишним, так как он требует финансовых затрат в самом начале оформления автокредита.

Возможно ли взять автокредит без КАСКО? Некоторые банки предусматривают такую возможность, но взамен увеличивают ставку по кредиту. Вроде бы и КАСКО нет, а затраты получаются такими же.

Получается, что не все автолюбители осознают значимость КАСКО для автомобиля в целом, и для кредитного в частности.

Договор страхования КАСКО подразумевает страховые выплаты:

- В случае признания выновным в ДТП,

- Страхование от угона автомобиля,

- Страхование от ущерба, как природного, так и физического.

Иногда страховая премия КАСКО будет составлять до десяти процентов от стоимости автомобиля, но кто способен гарантировать, что мимо вашего автомобиля пройдут все неприятности и катаклизмы?

Когда наступают печальные моменты в жизни автомобилиста, вспоминают обычно не о стоимости КАСКО, а о размере страховых выплат. Поэтому, автокредит без КАСКО – это не самый лучший вариант для заемщика.Анализируя рынок автокредитов, можно сказать, что для автолюбителей доступны займы с неполным КАСКО, или КАСКО с франшиза, что уменьшает затраты заемщика, но в то же время частично защищает автомобиль. Если в кредит приобретается автомобиль престижной марки, то страхование КАСКО от угона будет необходимо, поскольку угон автомобиля не освободит от погашения автокредита, о чем красноречиво говориться в условиях и договоре автокредитования.

Оптимальным вариантом для заемщика будет включение страховой премии в тело кредита, то есть в договоре автокредита оговаривается, что банк оплачивает страховку, а заемщик выплачивает ее сумму банку, вместе с автокредитом.При большой сумме автокредита, а также в зависимости от индивидуальных условий автокредита потребуются не только полисы ОСАГО, ДСАГО, КАСКО, но и страхование жизни заемщика. Этот момент также должен быть отражен в договоре автокредита. Банк, конечно, заботится не о здоровье заемщика, а об возврате заемных средств.

Какие ограничения накладывает залог автомобиля

Безусловно, что большинство из тех, кто взял автомобиль в кредит, понимают, что существуют ограничения во владении автомобилем.

Залоговый автомобиль нельзя: продать, подарить, завещать, переоборудовать без письменного согласия банка.

Подобный пункт также должен присутствовать в договоре автокредита. Это требование хоть и присутствует в договоре, но количество мошенников с кредитными автомобилями не уменьшается. Особенно осторожными следует быть покупателям автомобилей с пробегом на вторичном рынке, так как существует риск покупки кредитного автомобиля.

В договоре автокредита присутствует пункт о том, что оригинал ПТС автомобиля хранится в банке до полного погашения автокредита. Но мошенникам с продажей залоговых машин ничто не мешает получить в ГИБДД дубликат ПТС и продать автомобиль в кредите. Это одна из «прорех» в законодательном звене банк-полиция, так как не существует единой базы кредитных автомобилей.

Расторжение договора автокредитаВ данном пункте договора банк оговаривает возможные действия в случае расторжения договора при невозможности заемщиком погашения автокредита. Ситуация, мягко сказать, неприятная, но жизненная, от долгов по кредиту никто не застрахован.

Например, потеря работы, болезнь, кража, пожар и т.п. способны выбить из финансовой колеи самого добропорядочного заемщика.Если компромиссного решения по реструктуризации найти не возможно, то придется продавать кредитный автомобиль. Здесь главное действовать с согласия банка, т.е. продажа автомобиля после одобрения банка.

Продажа автомобиля с одобрения банка – это наиболее приемлемый вариант погашения долга по автокредиту. Худшим вариантом будет – изъятие кредитного автомобиля судебными приставами по решению суда.Нетрудно догадаться, что какова бы не была цена автомобиля, приставы его продадут намного дешевле. При таком раскладе, суммы от реализации автомобиля может и не хватить для погашения остатка автокредита.

Поэтому, все условия расторжения договора автокредита должными быть оговорены «на бумаге», чтобы заемщик представлял все фискальные санкции при образовании невозвратного долга по автокредиту.

Простые правила автокредитования для заемщикаПодводя итог изложенному выше, напрашиваются определенные правила для заемщика автокредита, благодаря которым удастся избежать проблем, которые могут возникнуть в процессе оформления и погашения автокредита:

- Внимательно и основательно, вместе с юристом, изучайте договор автокредита с банком.

- Если какие-то условия договора вас не устраивают, и банк не собирается их уступать, разумнее обратиться в другой банк.

- При отсутствии опыта получения выгодного кредита, стоит обратиться за помощью к кредитному брокеру.

- Страхование нового автомобиля, равно как и подержанного, это не роскошь, а разумная осмотрительность.

- При образовании задолженности и долга по кредиту не следует усугублять ситуацию мошенничеством с кредитным автомобилем.

- После принятия Закона о банкротстве физических лиц, внимательно изучить его пункты и не уповать на то, что банки безвозвратно спишут долги.

Требуется включить JavaScript или обновить плеер!

Какие бы мнения и отзывы об автокредитах не существовали, нельзя не признать, что автокредит – это реальная возможность купить автомобиль сегодня, а выплачивать сумму в течение пяти-семи лет.

Скачать примерный Договор автокредита 175.

Просмотров: 24706

avtomobilkredit.ru